2022. január 24.

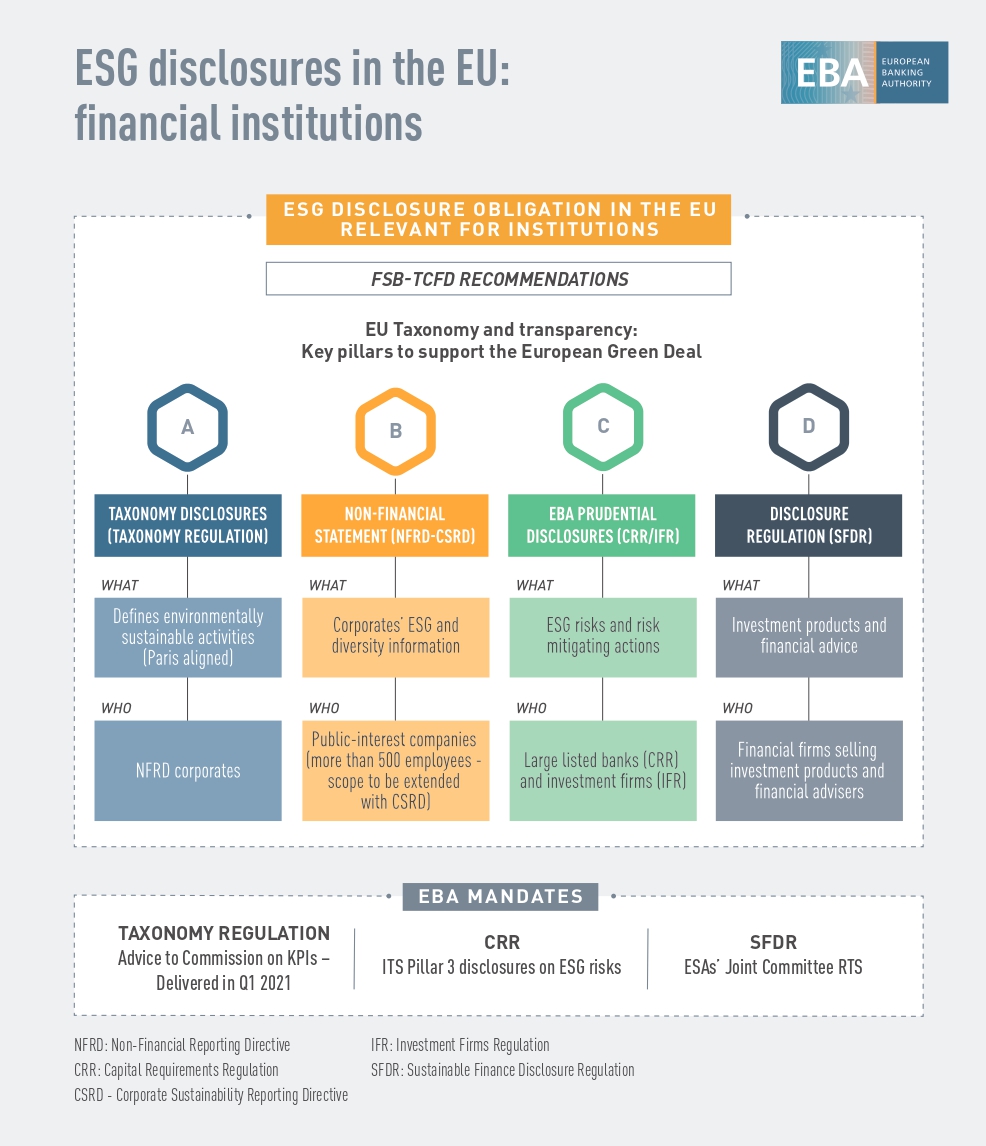

- A technikai standardok célja, hogy az érdekeltek kellően tájékozottak legyenek az intézmények ESG-kitettségeit, -kockázatait és -stratégiáit illetően, továbbá képesek legyenek megalapozott döntéseket hozni és piaci fegyelmet gyakorolni.

- A standardok összehasonlítható közzétételeket és fő teljesítménymutatókat (KPI-k) javasolnak, ideértve egy zöldeszköz arányszámot (GAR) és egy banki könyvi taxonómia megfelelési arányszámot (BTAR), eszközként annak megmutatására, hogy az intézmények miként foglalnak fenntarthatósági megfontolásokat a kockázatkezelésükbe, üzleti modelljeikbe és stratégiájukba, valamint a Párizsi Megállapodás céljai felé vivő pályájukba.

- E keretrendszer kidolgozásakor az EBA olyan meglévő kezdeményezések ajánlásaira alapozott, mint a Pénzügyi Stabilitási Tanács (FSB) éghajlattal kapcsolatos pénzügyi közzétételekkel foglalkozó munkacsoportjának (TCFD) kezdeményezései, de azokon is túlment kötelező érvényű, részletes sablonokok, táblázatok és instrukciók meghatározásával az intézmények adatközlései fokozott következetességének, összehasonlíthatóságának és jelentőségteljességének biztosítása érdekében.

Az Európai Bankhatóság (EBA) közzétette a környezeti, társadalmi és irányítási (ESG) kockázatokról szóló 3. pillér szerinti közzétételekre vonatkozó végrehajtás-technikai standardjai (ITS) végleges tervezetét. A végrehajtás-technikai standardok végleges tervezete összehasonlítható közzétételeket javasol annak megmutatására, hogy az éghajlatváltozás miként súlyosbíthat más kockázatokat az intézmények mérlegein belül, az intézmények hogyan mérséklik e kockázatokat és e kockázatok arányait, ideértve a GAR-t, olyan taxonómiához igazított tevékenységeket finanszírozó kitettségeket illetően, mint a Párizsi Megállapodás céljaival összhangban levő tevékenységek.

Az ESG-kockázatokra vonatkozó információk közzététele a piaci fegyelem elősegítésének lényeges eszköze, amely lehetővé teszi az érdekeltek számára a bankok ESG-vel kapcsolatos kockázatainak és fenntartható finanszírozásra vonatkozó stratégiájának értékelését. Az EBA ESG 3. pilléres csomag segíteni fog az intézmények ESG-vel kapcsolatos jelenlegi közzétételei hiányosságainak uniós szintű kezelésében, kötelező és következetes közzétételi követelmények megállapításával, ideértve a részletes sablonokat, táblázatokat és a kapcsolódó instrukciókat. Ugyancsak segíteni fog legjobb gyakorlatok megalapozásában nemzetközi szinten.

A tőkekövetelmény-rendeletben (CRR) megállapított követelményekkel összhangban az ITS-tervezet összehasonlítható mennyiségi közzétételeket határoz meg az éghajlatváltozással kapcsolatos átmeneti és fizikai kockázatokra vonatkozóan, ideértve szén-dioxid-kibocsátással kapcsolatos eszközöknek, valamint krónikus és akut éghajlat-változási eseményektől függő eszközöknek való kitettségekre vonatkozó információkat. Ezenkívül a tervezet mennyiségi közzétételeket tartalmaz az intézmények mérséklési intézkedéseiről, amelyek támogatják partnereiket a karbonsemleges gazdaságra való átállásban és az éghajlatváltozáshoz történő alkalmazkodásban. Továbbá tartalmaz KPI-ket az intézmények uniós taxonómia (GAR és BTAR) szerint környezetileg fenntartható eszközfinanszírozási tevékenységeire vonatkozóan, például amelyek összhangban vannak az európai zöld megállapodással és a Párizsi Megállapodás céljaival.

Végül, a végleges ITS-tervezet minőségi információval szolgál arról, hogy az intézmények miként építik be az ESG-vel kapcsolatos megfontolásokat az irányításukba, üzleti modelljükbe, stratégiájukba és kockázatkezelési keretrendszerükbe.

Az EBA olyan arányossági intézkedéseket integrált, amelyeknek elő kell segíteniük az intézmények közzétételeit, ideértve átmeneti időszakokat és becslések használatát.

Jogalap és háttér

A tőkekövetelmény-rendelet (CRR) 434a cikke megbízza az EBA-t egységes közzétételi formátumokat meghatározó végrehajtás-technikai standardok, valamint vonatkozó instrukciók kidolgozásával, amelyekkel összhangban a CRR nyolcadik részében megkövetelt közzétételek megvalósulnak. Ezeknek az egységes formáknak kellően átfogó és összehasonlítható információkat kell átadniuk ezen információk felhasználói részére az intézmények kockázati profiljainak értékelése érdekében.

Az ITS-ek módosítani fogják az intézmények nyilvánosságra hozatalairól szóló végrehajtás-technikai standardok végleges tervezetét egy CRR szerinti olyan egységes, átfogó 3. pilléres keretrendszer meghatározásának stratégiai céljával, amelynek integrálnia kell minden releváns 3. pillér szerinti közzétételi követelményt. Ez elő fogja segíteni az intézmények általi végrehajtást, és növelni fogja az egyértelműséget az ilyen információk felhasználói számára az EBA 3. pillér szerinti ütemtervében kifejezettek szerint.

E standardok kidolgozásakor az EBA a Pénzügyi Stabilitási Tanács éghajlattal kapcsolatos pénzügyi közzétételekkel foglalkozó munkacsoportjának (FSB-TCFD) ajánlásaira, a Bizottság éghajlatváltozással kapcsolatos adatszolgáltatásról szóló nem kötelező érvényű iránymutatásaira és az uniós taxonómiára támaszkodott.

DOKUMENTUMOK

- ESG-kockázatokról szóló 3. pillér szerinti közzétételekre vonatkozó ITS-tervezet

- I. melléklet – Sablonok ESG prudenciális közzétételekhez (XLSX)

- II. melléklet – Instrukciók ESG prudenciális közzétételekhez (XLSX)

- ESG 3. pilléres közzétételek adatlap (aktualizált)

- ESG közzétételek az EU-ban – pénzügyi intézmények

- EBA összefoglaló ESG közzétételekről – 3. pillér

- Az EBA angol nyelvű közleménye

{kind=link}

{kind=link}

LINKEK