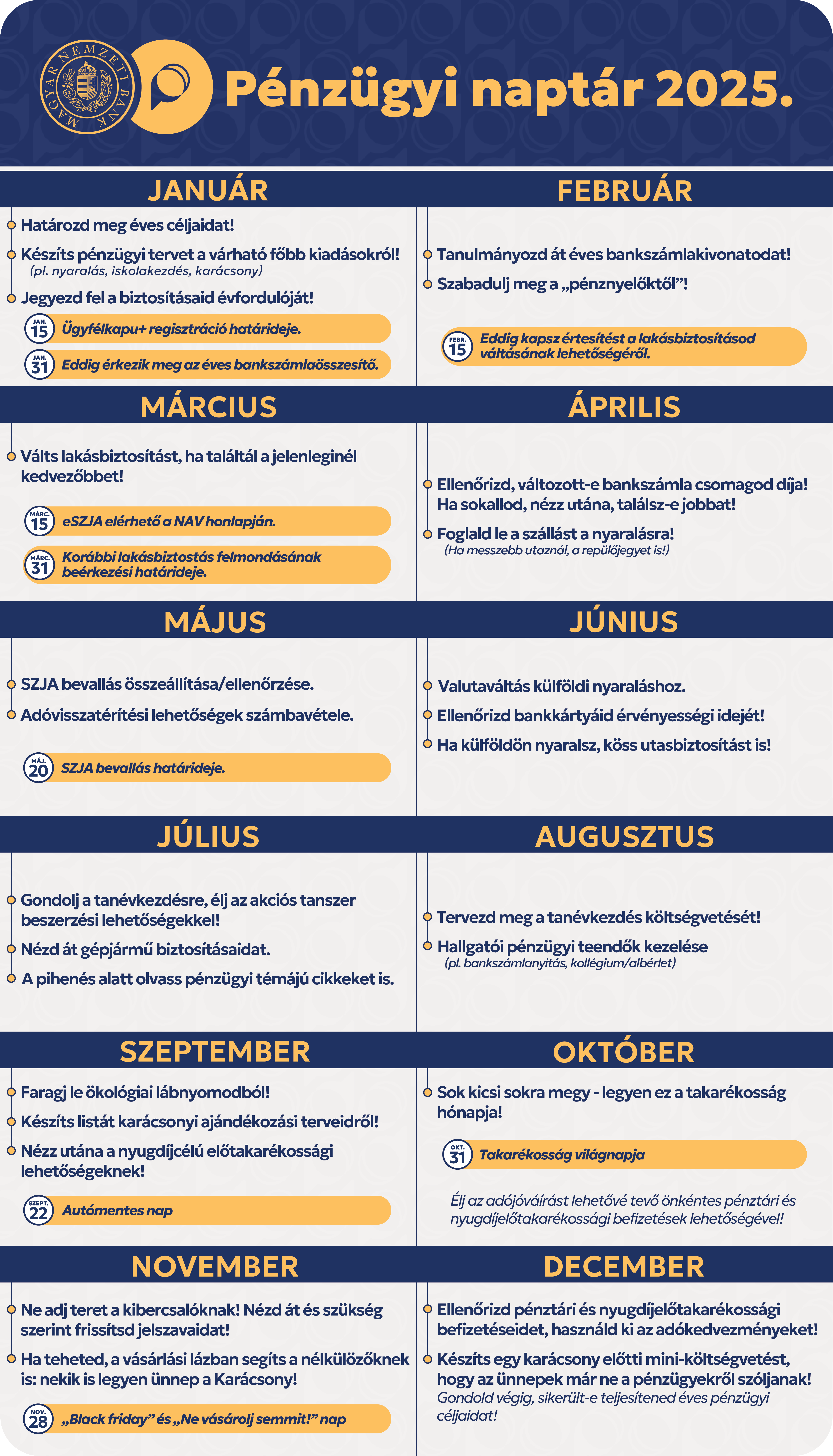

Budapest, 2025. január 8. – Az újévi fogadalmakhoz kötődő lakossági kampányt indít az MNB a hazai pénzügyi egészség javítását célozva. Ennek érdekében pénzügyi fogyasztóvédelmi aloldallal, cikkekkel, pénzügyi egészség kalkulátorral és pénzügyi naptárral segíti az érdeklődőket. Az éves pénzügyi tervezés, a pénzkezelési szokások fejlesztése és a megtakarítási lehetőségek kiaknázása mind hozzájárulhatnak ahhoz, hogy a háztartások minél stabilabb pénzügyi helyzetet teremthessenek maguknak – hiszen a pénzügyi egészség nem csupán az anyagi helyzettől függ.

A Magyar Nemzeti Bank (MNB) 2024-es Pénzügyi Egészség kutatása alapján a magyar lakosság mindössze 18 százaléka készít tervet kiadásai és bevételei kezelésére, miközben ugyanennyien ritkán vagy soha nem követik figyelemmel havi költéseiket. A háztartások 49 százaléka próbál rendszeresen megtakarítani, 36 százalékuk azonban nem tud rendszeresen pénzt félretenni, és a hónap végére nehéz anyagi helyzetbe kerül. 2024 októbere óta a fogyasztók már maguk is felmérhetik egyéni pénzügyi egészség szintjüket 16 egyszerű kérdésre válaszolva az MNB Pénzügyi Egészség kalkulátorával. Az MNB jelenlegi kommunikációs kampányában többek között hasznos gyakorlati tanácsokkal, eszközökkel és tájékoztató anyagokkal támogatja a fogyasztókat abban, hogy tudatosabban kezeljék pénzügyeiket. A jegybank Pénzügyi Navigátor honlapján e célra összeállított tematikus tartalmakból, a közösségi médiában, a vármegyeszékhelyeken elérhető Pénzügyi Navigátor Tanácsadó irodákban, illetve az MNB Ügyfélszolgálatán is kaphatunk segítséget a témában, valamint egy célirányos, 2025-ös pénzügyi naptárral segíti az eligazodást a teendők, dátumok és legfontosabb pénzügyi tudnivalók között.

{kind=link}

Az MNB-kampány kiemelt üzenete: szokásaink megváltoztatásával is sokat spórolhatunk, így miért ne lehetne egy újévi fogadalom, hogy 2025-ben többet teszünk pénzügyi egészségünkért? Ennek első és legfontosabb lépése a tervezés. Célszerű megkísérelni egy évre előre tervezni pénzügyeink kapcsán, melyhez elegendő akár egy papírlap, egy excel-tábla vagy egy online alkalmazás. Így könnyebben szem előtt tarthatjuk a fix nagyobb kiadásokat (például iskolakezdés, ünnepek) és felkészülhetünk az esetleges váratlan helyzetekre (például, ha elromlik a hűtőnk). Költségvetésünk áttekintésében a rendszeresség is megtérül, hiszen havi 15-20 perc ráfordítást akár több ezer forint megtakarítással is meghálálhat pénztárcánk. Az MNB Pénzügyi Navigátor Háztartási költségvetés-kalkulátora segít egyszerűen megtervezni és nyomon követni a bevételeket és kiadásokat. Érdemes napi szinten rögzíteni költéseinket, majd havi szinten összesíteni azokat, hogy láthatóvá váljanak a szükséges változtatások. A költségvetés mellett célszerű rövid-, közép- és hosszú távú pénzügyi célokat is kitűzni, mint például egy külföldi nyaralás vagy akár egy hosszútávú nyugdíjcél.

Mindennapi kiadásaink között megbújhatnak „pénznyelő” tételek is, amelyek hosszú távon jelentős összegeket emészthetnek fel. Ezek felismerése és kezelése szintén fontos része a pénzügyi tudatosságnak. Érdemes felülvizsgálni például a bankszámla-szerződéseket, telekommunikációs előfizetéseket és a gépjármű-, valamint lakásbiztosításokat, hogy ezek költséghatékonyak-e, és valóban kihasználjuk-e azokat a szolgáltatásokat, amelyekért rendszeresen fizetünk. A napi kiadások esetében apró változtatások, például otthon készített ételek vagy italok fogyasztása, kihasználatlan előfizetések lemondása szintén jelentős megtakarítást eredményezhetnek.

A hitelekkel rendelkező háztartások számára különösen ajánlott a hitelkiváltás lehetőségének megvizsgálása, mivel egy kedvezőbb konstrukcióval, a hitelkiváltás költségeit is figyelembe véve csökkenthetők a havi törlesztőrészletek, és a különbözetet megtakarításként használhatjuk fel. Mindenképp tájékozódjunk előre, és használjuk az MNB ingyenes Hitel- és Lízingválasztó programját, amely segít megtalálni a számunkra legmegfelelőbb lehetőségeket! Választáskor érdemes a Minősített Fogyasztóbarát termékeket keresni, amelyek kedvező feltételeket biztosítanak, emellett átláthatóságot, kiszámíthatóságot és ügyfélbarát megközelítést kínálnak.

A megtakarítások fontossága sem elhanyagolható. Célszerű a havi bevételeink 10 százalékát félretenni, akár egy vészhelyzeti alap létrehozására is. Utóbbi lehetővé teszi, hogy váratlan kiadások (például háztartási gép cseréje, autó meghibásodása, váratlan betegség) ne jelentsenek anyagi nehézséget.

Amennyiben háztartásunk költségvetésében már látunk félretehető, megtakarítható összegeket, számoljunk azzal is, hogy a megtakarításokkal akár adókedvezményt is elérhetünk. Évi akár százezres nagyságrendű személyi jövedelemadó-visszatérítést is igényelhetünk önkéntes pénztári befizetéseink, vagy nyugdíjcélú előtakarékossági befizetéseink után.

A pénzügyi egészséggel kapcsolatos újévi fogadalmaink megtartását a jegybank 2025-ben is tematikus fogyasztóvédelmi kampány sorozatával segíti, amelyek bankszámla- és bankváltás, lakásbiztosítás, nyaralás, iskolakezdés, takarékosság és karácsonyi előkészületek témákban járulhatnak hozzá pénzügyeink sikeres kezeléséhez.

Magyar Nemzeti Bank